Najnovijim izmenama i dopunama Zakona o privrednim društvima u naš pravni sistem uveden je novi finansijski instrument – „Pravo na sticanje udela“. Isti omogućava njegovim imaocima da steknu udeo u društvu po povlašćenoj ceni. Društvo izdaje ovaj finansijski instrument tačno određenim licima koja, na osnovu njega, stiču pravo da unapred određenog dana dospelosti steknu udeo u društvu po unapred određenoj (povlašćenoj) ceni.

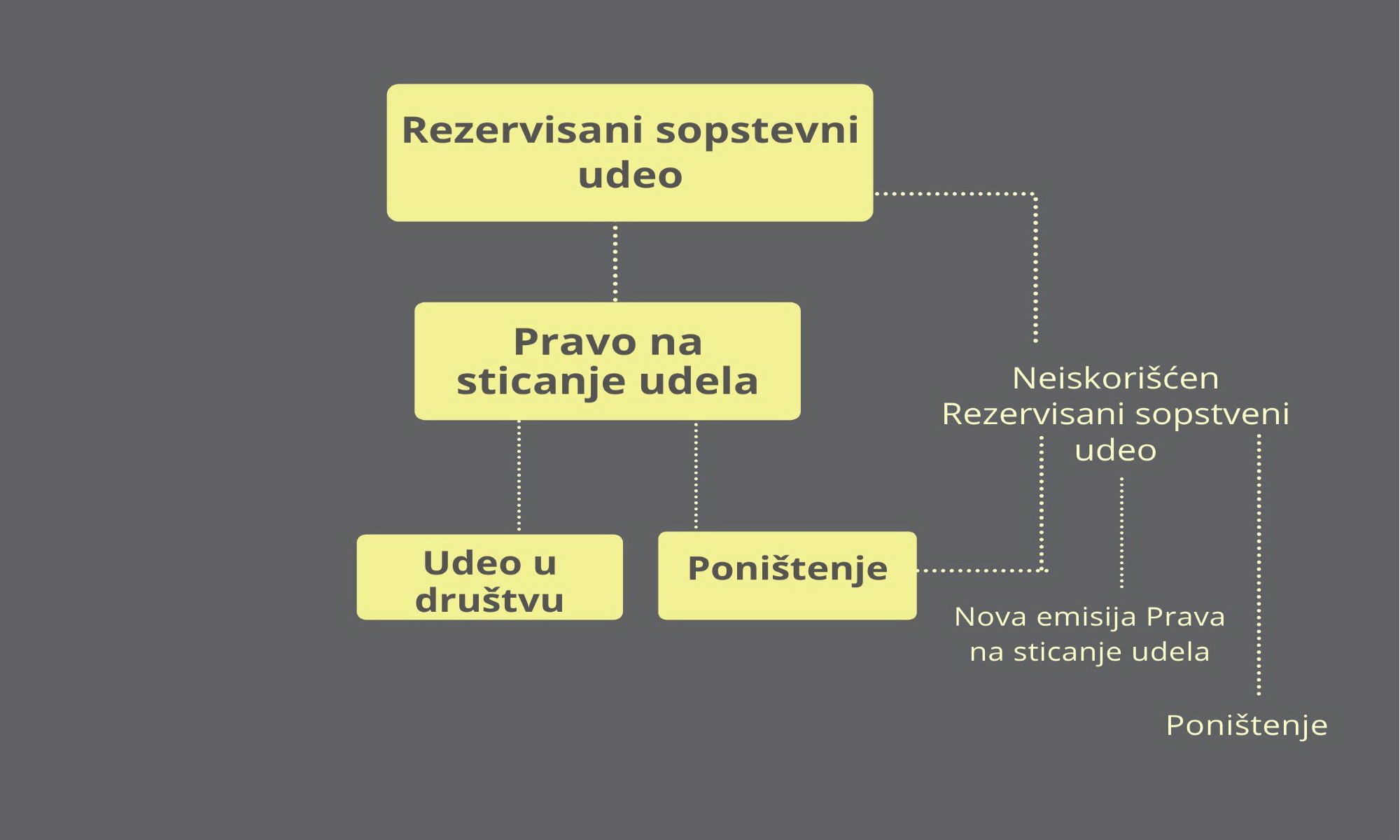

Da bi društvo moglo da izdaje „Pravo na sticanje udela“, a na osnovu njega kasnije i same udele u društvu, potrebno je da prethodno formira masu iz koje će se ti udeli dodeljivati, a to je Rezervisani sopstveni udeo.

Šta je Rezervisani sopstveni udeo

Ukoliko članovi društva žele da izdaju finansijski instrument „Pravo na sticanje udela“, potrebno je da prethodno, iz svojih udela, izdvoje i oforme Rezervisani sopstveni udeo, jedan ili više njih. Važno je reći da procenat učešća Rezervisanih sopstvenih udela u osnovnom kapitalu društva ne može biti veći od 40%.

Za razliku od običnog sopstvenog udela koji društvo može steći od svojih članova ili teretno ili besteretno, Rezervisani sopstveni udeo se može steći samo besteretno. Takođe, stiče se samo jednim ciljem: radi dodele finansijskog instrumenta – „Prava na sticanje udela“. Ne može se založiti, niti se njime može raspolagati, osim radi dodele „Prava na sticanje udela“.

Rezervisani sopstveni udeo može nastati samo od udela postojećih članova koji su u celosti uplaćeni (novčani ulog) ili unet (nenovčani ulog). Formira se od udela samo onih članova društva koji su glasali za Odluku o sticanju Rezervisanog sopstvenog udela.

Prava društva po osnovu Rezervisanog sopstvenog udela

Društvo po osnovu Rezervisanih sopstvenih udela nema pravo glasa niti se ti udeli računaju u kvorum skupštine.

Rezervisani sopstveni udeo ne daje pravo na učešće u dobiti.

Odluka o sticanju Rezervisanog sopstvenog udela

Odluku o sticanju Rezervisanog sopstvenog udela donosi skupština društva. Da bi bila usvojena, potrebna je dvotrećinska većina. I jednočlano društvo sa ograničenom odgovornošću, putem svoje jednočlane skupštine, može steći Rezervisani sopstveni udeo. Društvo može izdati jedan ili više Rezervisanih sopstvenih udela, putem jedne ili više odluka skupštine. Bitno je ukupno ne prelaze 40% osnovnog kapitala.

Ponavljamo da se Rezervisani sopstveni udeo može se steći samo od udela članova koji su glasali za Odluku o sticanju rezervisanog sopstvenog udela i to od udela za koji je ulog u celosti uplaćen odnosno unet. Samim tim, udeo članova koji su za odluku glasali, smanjuje se.

Nakon usvajanja Odluke o sticanju, Rezervisani sopstveni udeo se obavezno registruje u Agenciji za privredne registre. Radi registracije, potrebno je dostaviti:

- Registracionu prijava upisa rezervisanog sopstvenog udela i promene udela člana, odnosno smanjenja udela članova (Obavezni podaci + dodatak 12 ),

- Odluku skupštine društva o sticanju rezervisanog sopstvenog udela,

- Izjavu člana društva čiji se udeo smanjuje da je saglasan sa formiranjem rezervisanog sopstvenog udela, ukoliko se njegova izričita saglasnost ne može utvrditi iz priložene odluke skupštine društva o sticanju rezervisanog sopstvenog udela,

- Dokaz o uplati naknade za promenu podataka

Nakon registracije, stekli su se uslovi da se iz njega vrši emisija finansijskog instrumenta „Pravo na sticanje udela“.

Raspolaganje preostalim neiskorišćenim Rezervisanim sopstvenim udelom

Ukoliko dođe do poništavanja „Prava na sticanje udela“ (jer njegovi imaoci nisu na osnovu njega stekli udeo u društvu), deo Rezervisanog sopstvenog udela ostaje neiskorišćen. Takav deo se može ili poništiti ili koristiti za novu emisiju finansijskog instrumenta „Prvo na sticanje udela“.

Ukoliko društvo odluči da poništi neiskorišćeni deo Rezervisanog sopstvenog udela, on se ne vraća članovima. Za za tu vrednost se smanjuje osnovni kapital društva. Takvo smanjenje osnovnog kapitala registruje se u APR-u u postupku bez primene zaštite poverilaca (pojednostavljeni postupak).

Ako, pak, društvo odluči da iz neiskorišćenog dela sprovede novi emisiju „Prava na sticanje udela“, sprovodi se novi postupak emisije.